ヒント1

元本確保型のみであってもインフレ等のリスクがあります。単一資産運用のリスクを正しく理解しましょう。

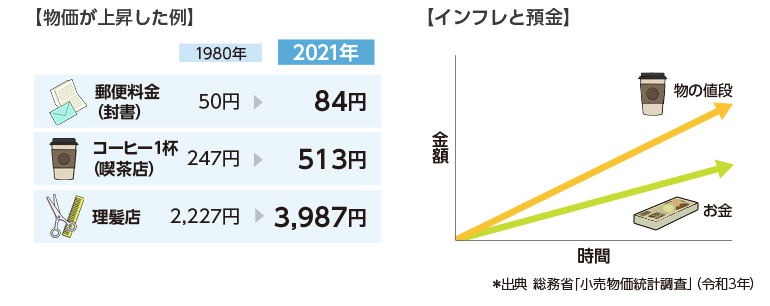

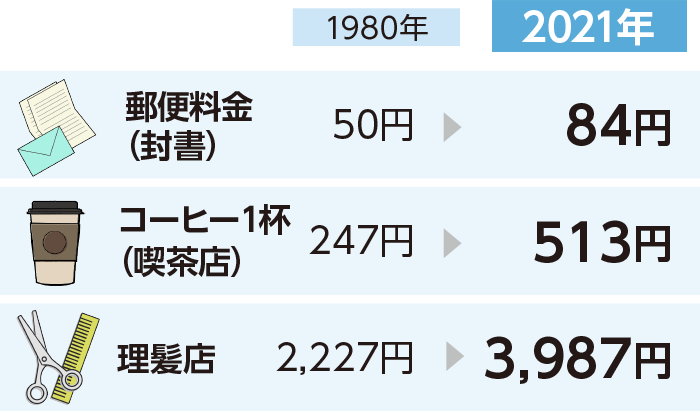

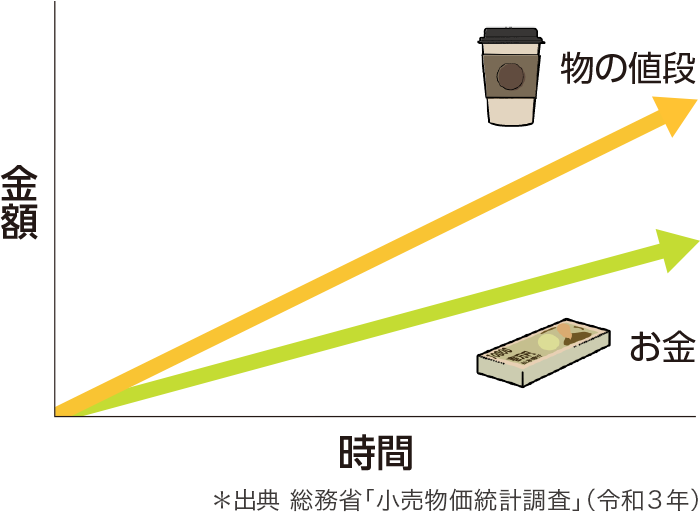

インフレとは、インフレーションの略で、物価(物の値段)が上がり、お金の価値が下がることをいいます。

【物価が上昇した例】

【インフレと預金】

物価の上昇にお金の増え方が追いつかなければ、みなさんのお金の価値が下がり、生活費の負担が増えてしまいます。インフレに負けない資産運用も必要です。

かといって、

元本確保型以外の商品(株式等)のみで資産を運用した場合、価格が大きく変動するリスクがあります。

ヒント2

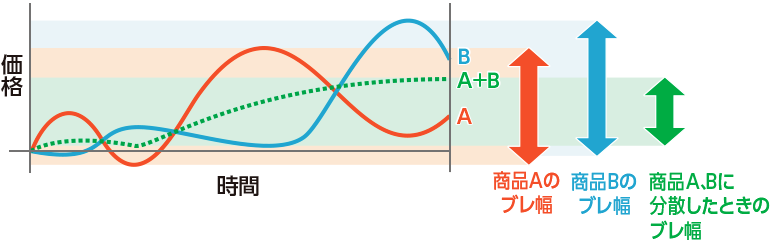

分散投資という方法があります。

1つの種類の資産で運用するのではなく、複数の資産に分けて運用する方法のことをいいます。

確定拠出年金では、みなさんご自身で意識して行うことが大切です。

投資の世界には「1つのカゴにすべての卵を盛るな」という格言があります。

運用においても、複数の資産にお金を分けることで、リスクを抑える効果が期待できます。

分散投資で大切なこと

値動きの特徴が異なる商品を組み合わせることが大切です。

株式や債券、国内や海外など値動きの特徴が異なる資産を組み合わせて、

「分散投資」を心がけましょう。

ヒント3

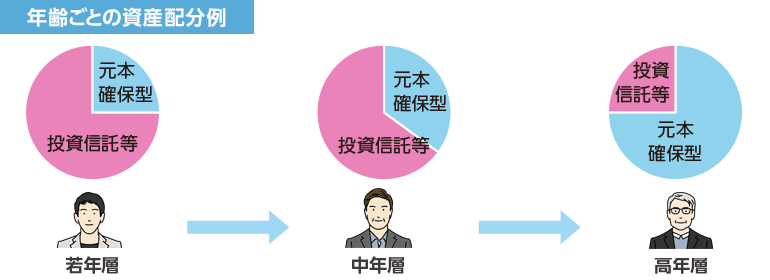

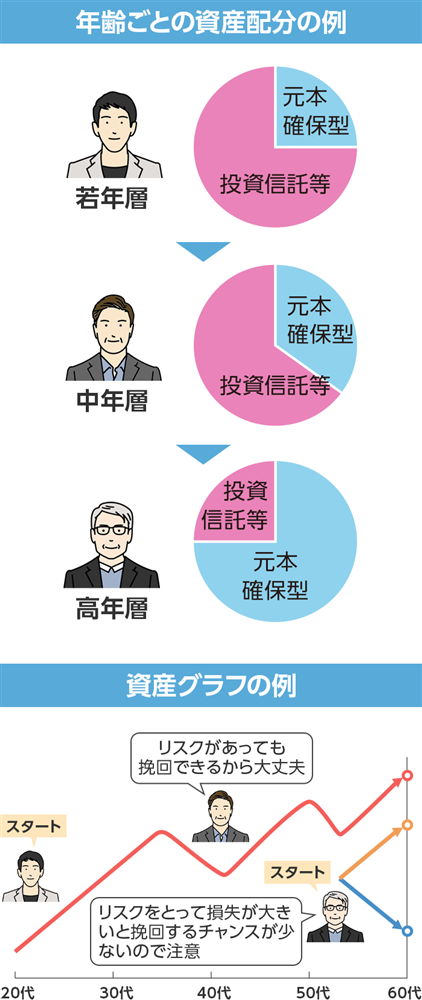

自分にあった資産配分を探しましょう。

資産配分とは、自分の資産を、どの資産に、どの程度振り分けるか決めることです。年齢や考え方などによって、資産配分はさまざまです。自分がどれくらいのリスクを受け入れることができるのかを考えてみましょう。

考えるポイントは3つあります。

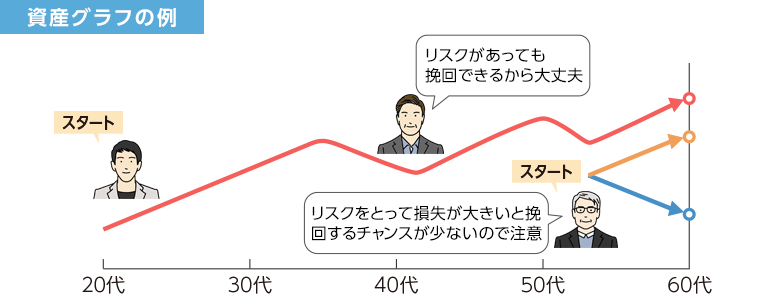

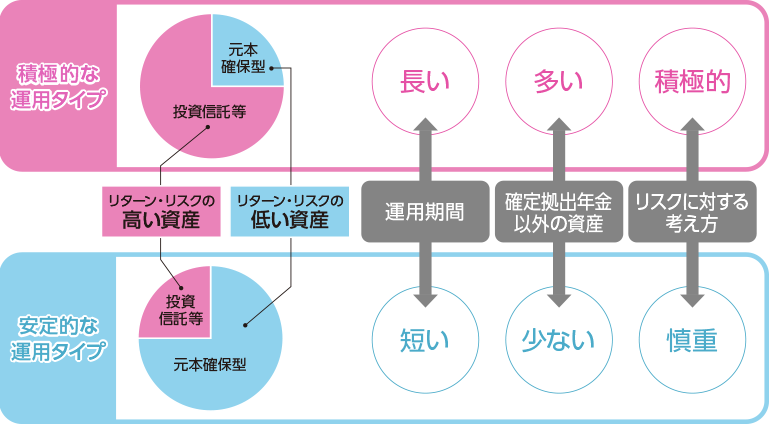

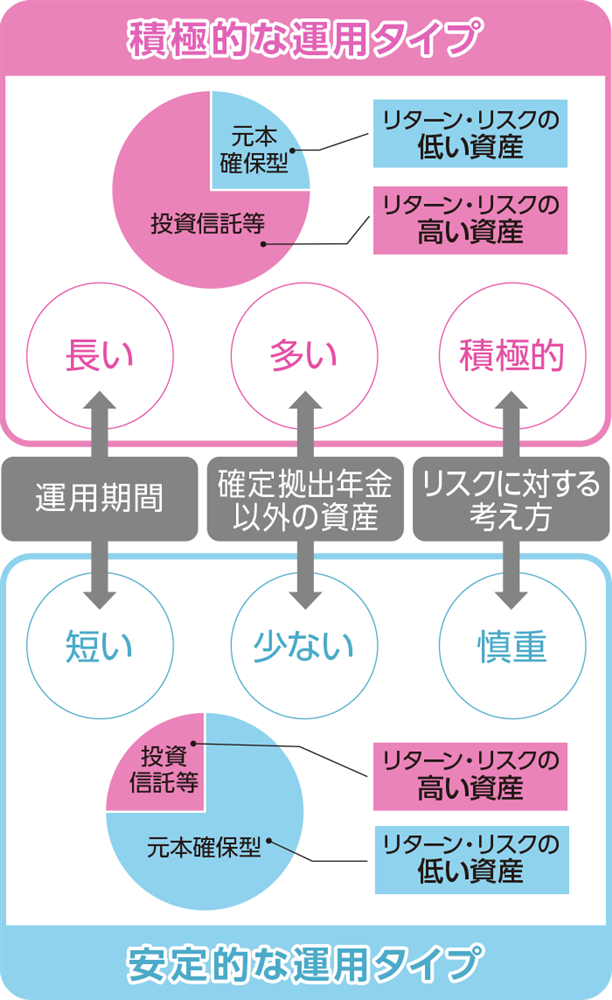

運用期間

運用期間によって、とることができるリスクの大きさは異なります。

たとえば、若いうちは運用期間が長いため、リスクをとって高いリターンを目指すことができるといわれていますが、年齢が高くなるにつれて運用期間が短くなるため、リスクを小さくすることが望ましいといわれています。

確定拠出年金以外の資産

確定拠出年金以外でご自身が保有している資産や今後の収入が多いほど、リスクをとって積極的に運用できるといわれています。

リスクに対する考え方

「リターンを得るために、ある程度のリスクをとることができる」という方は積極的な運用ができますし、「あまりリスクはとりたくない」という方は安定的な運用が望ましいといわれます。

一般的に3つのポイントと資産配分タイプの関係は以下のようなイメージになります。

自分がどれくらいリスクを許容できるか(リスク許容度)を把握することが大切です。