確定拠出年金(DC)では、ご加入の際に提供される商品の配分を決定しますが、時間の経過や市場の動向等によって運用している年金資産の構成が変化してくることがあります。

また、年齢や環境の変化に合わせて、ご自身の年金資産ポートフォリオのリスクと期待リターンを調整することが重要です。

DCは加入者が自己責任で運用することが前提の制度ですので、運用商品の配分比率の調整は加入者(運用指図者)ご自身で行うことが必要です。

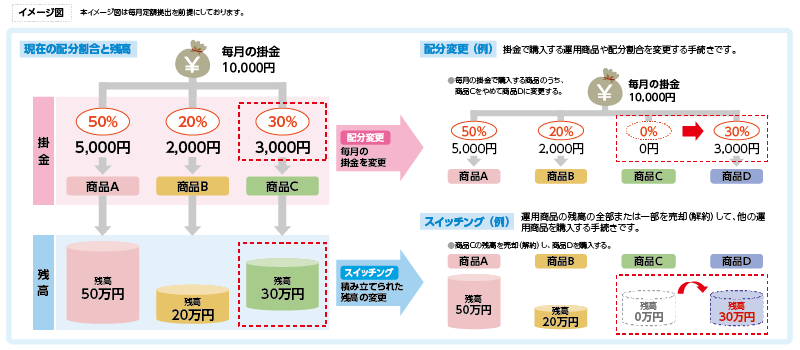

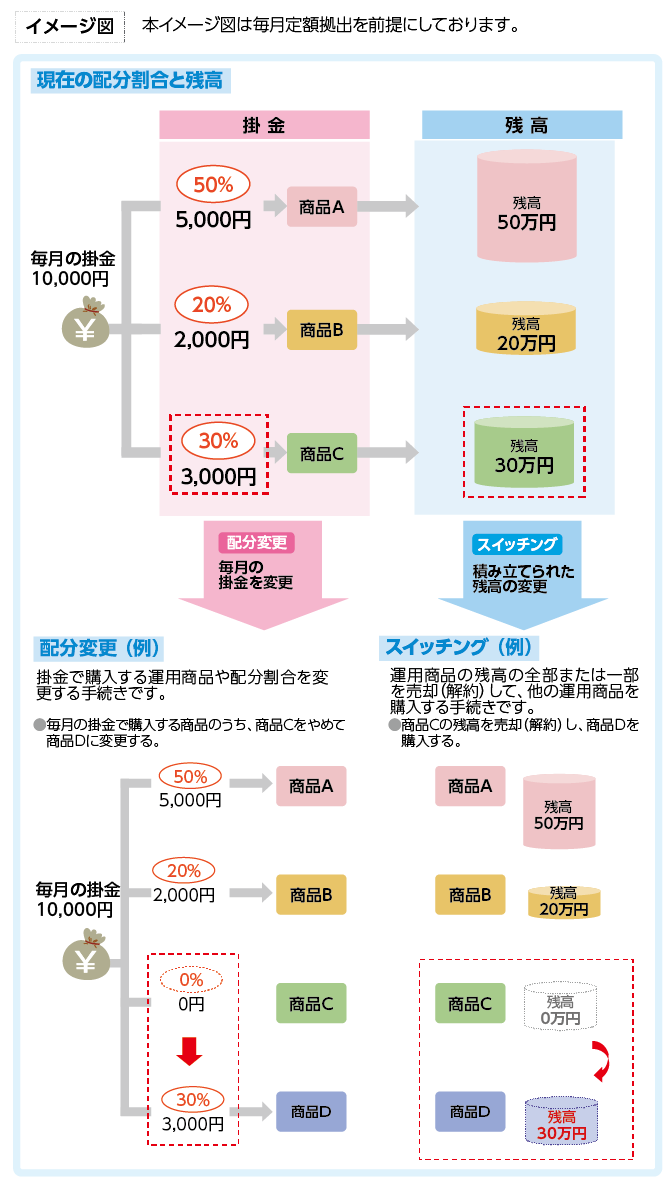

拠出・運用資産の見直しには、「配分変更」と「スイッチング」の2つの方法があります。

「配分変更」と「スイッチング」の概要とご留意点は以下の通りです。

配分変更やスイッチングは、確定拠出年金専用のインターネットやコールセンター で手続きをします。

配分変更やスイッチングの手続き自体に手数料はかかりません。ただし、スイッチングは運用商品の購入・売却(解約)をともなうため、運用商品によっては購入・売却(解約)時に手数料(信託財産留保額や解約控除額など)がかかる場合があります。

運用商品により売却・購入の手続きに要する日数が異なります(通常3~8営業日かかります)。実際の取引の発注日・約定日・受渡日は確定拠出年金専用のインターネットで確認することができます。

留意点 「掛金」と「積み立てられた残高」の両方の割合を変更するには、「配分変更」と「スイッチング」の両方を実施する必要があります。

※スイッチングのみを行っても、掛金で購入する商品の配分割合は変更にはなりません。

DCの運用見直しは加入者ご自身の判断によりますが、少なくとも以下のようなタイミングでの資産配分の確認、資産配分見直し検討をお勧めします。

ご加入者の皆様の資産運用状況は、確定拠出年金インフォメーション(加入者専用サイト)でいつでもご確認頂けますが、少なくとも年に1回は「運用状況のお知らせ」など資産状況を知らせる通知が送られてきます。

こういった通知や、誕生月など、一定の日を決めて資産配分の見直しをするといいでしょう。

何もしないまま放置しておくよりも、定期的にリバランスをした方が、リスクとリターンが安定します。

年に1度は、運用状況をチェックする習慣をつけましょう。

なお、短期的な値動きに左右されて、頻繁に運用商品の変更をするのは好ましくありません。

資産形成にとっては、長期投資・分散投資・継続投資が大事です。

長期保有を前提とした運用を意識しましょう。

例えば、運用期間が長い20代は、株式型投資信託を多めにするなど、ある程度リスクをとった運用をして大きなリターンを目指すことも可能です。

掛金合計もまだ少ないため値動きの影響も小さいですし、リカバリーも効きやすいです。

一方、セカンドライフが近くなった50代の場合は、徐々にリスクの小さい資産にシフトしていく安定運用への見直しが考えられます。

確定拠出年金を始める年齢が遅い場合も、国内外の債券の比率を多くした資産配分が検討されます。

大きく増やすよりも、積み立てた資産を守ることに軸足を移していく、というイメージです。

定期的なチェックと見直しで、リスクを抑え安定したリターンの期待できる運用をしていきましょう。

※ 確定拠出年金インフォメーション(加入者専用サイト)に、配分変更やスイッチングのご検討に役立つ「テキスト」や「ショートコラム」等を掲載しております。

加入者専用サイト

加入者専用サイト よくあるご質問

よくあるご質問