1.個人型確定拠出年金(iDeCo)のメリット

~ 税制優遇!持ち運び可!魅力あふれる制度です!~

確定拠出年金は、離転職された場合も、課税されることなく年金資産を次の制度に持ち運びいただける制度です。

拠出する掛⾦は年⾦資産として積⽴て、その運⽤は加入者ご本⼈が⾃ら商品を選択して⾏います。運営管理機関が厳選した運⽤商品(預貯⾦、保険商品、投資信託、信託商品等)の中から、ご⾃⾝の判断で運⽤商品を購⼊・売却することで年⾦資産運⽤・形成していくことが可能です。

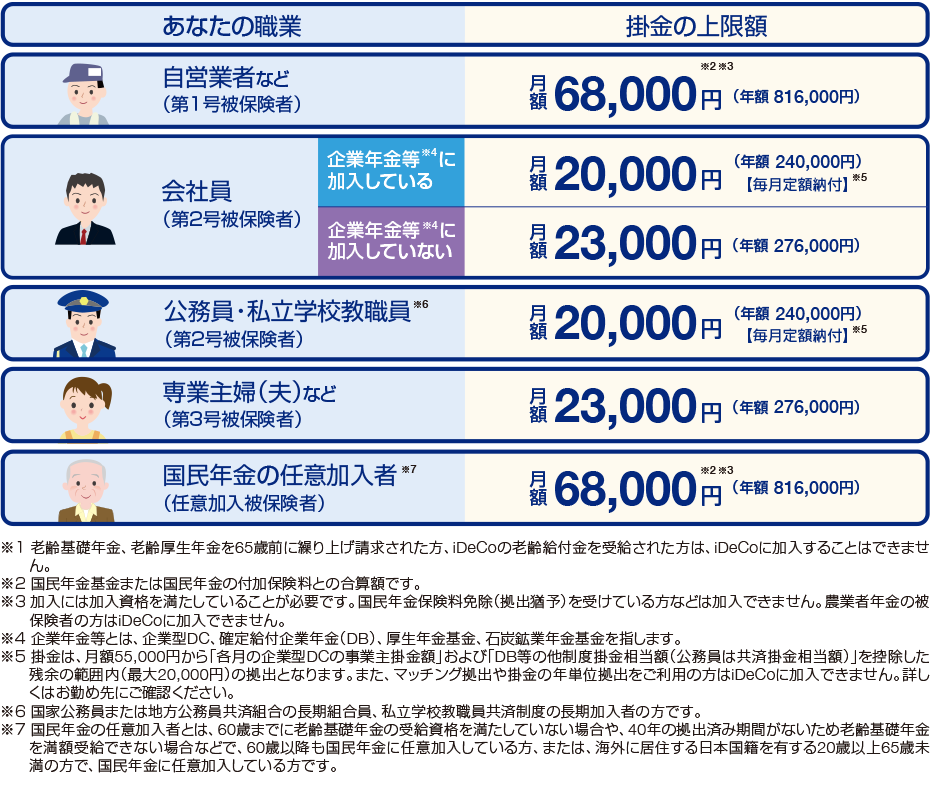

2.個人型確定拠出年金(iDeCo)の加入対象者

~年金種別などによって拠出限度額が異なります!~

掛金の拠出は原則65歳未満の公的年金の被保険者の方のみ可能です。※1

掛金額は、拠出限度額の範囲内で月額5,000円以上、1,000円単位で決められます。※2

年金種別などによって拠出限度額が異なりますので、くわしくは下の図をご覧ください。

なお、掛金額の変更は年1回のみ行うことができます。

※1 60歳以上の方は、国民年金の第2号被保険者または国民年金の任意加入被保険者であればiDeCoに加入可能となります。

また、老齢基礎年金、老齢厚生年金を65歳前に繰り上げ請求した方、またはiDeCoの老齢給付金を受給された方は、加入要件を満たしていてもiDeCoに加入することはできません。

※2 掛金は、毎月定額納付のほか、納付月と金額を指定して納付することもできます。具体的には、拠出が月単位から年単位に変更され、拠出単位期間(毎年12月から翌年11月)の中での拠出限度額管理となります。

ただし、下図の「企業年金等に加入している会社員」および「公務員・私立学校教職員」についての掛金については、毎月定額で納付となります。

3.利用する運営管理機関の選択が重要

~銀行、保険、証券等、様々な業態が運営管理機関業務を行っています!~

個人型確定拠出年金(iDeCo)は国民年金基金連合会(国基連)が実施主体となって運営されていますが、新規加入/移換をされる皆様の直接窓口となる運営管理機関(受付金融機関)は、銀行や保険会社、証券会社等に委託されています。

運用商品の品揃えや手数料は運営管理機関(受付金融機関)によって異なっていますので、新規加入・移換の際に、ご自身が選択する運営管理機関(受付金融機関)の選定がとても大切です。

運営管理機関(受付金融機関)を選択する際にご検討をお勧めするポイント

1. 選定・提示されている運用商品は、自身の年金資産を運用するのに相応しいものとなっているか。

2. 手数料の水準は納得できるもの か。

3. WEBやコールセンターなど、情報 の提供を受ける手段が充実しているか。

4.個人型確定拠出年金(iDeCo)利用にあたって のご留意点

~以下のポイントに留意し、個人型確定拠出年金(iDeCo)を積極的に活用しましょう!~

(1)運用商品はご自身で選択します。運用の結果によっては損失が生じる可能性があります。

(2)60歳までは原則として中途引き出しや脱退はできません。

(3)制度ご利用(加入から受取り 終了までの間)には、所定の手数料(ご加入者負担)が発生します。

※手数料は、2019年10月以降の金額になります。

| 手数料 | 支払先 | 徴収方法 |

|---|---|---|

| 2,829円 | 国民年金基金連合会 | 初回掛金(または移換金)から控除 |

| 手数料 | 支払先 | 徴収方法 |

|---|---|---|

| 105円/月 | 国民年金基金連合会 | 毎月の掛金から控除 |

| 運営管理機関により異なる | 運営管理機関 | |

| 66円/月 | 事務委託先金融機関 |

| 手数料 | 支払先 | 徴収方法 |

|---|---|---|

| 運営管理機関により異なる | 運営管理機関 | 1~12月分の手数料を、翌年2月に保有資産から控除 |

| 66円/月 | 事務委託先金融機関 |

※ その他に、給付・還付・移換・運営管理機関の変更の際には、それぞれ事務手数料が発生します。

(4) 積み立てられた商品の売買には、所定の日数がかかります。(通常3~8営業日かかります。)

(5) 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受取りを開始できる年齢が遅くなります 。

また、通算加入者等期間を有しない60歳以上の方が加入した場合、加入から5年後以降の受取開始となります。

加入者専用サイト

加入者専用サイト よくあるご質問

よくあるご質問