確定拠出年金には企業型確定拠出年金と個人型確定拠出年金(iDeCo)の2種類の制度があります。

実施主体、加入対象者、拠出金等に関する相違点は次の通りです。

| 企業型確定拠出年金 (企業型DC) |

個人型確定拠出年金 (iDeCo : イデコ) |

|

|---|---|---|

| 加入するには | 実施企業と従業員が、企業年金制度として企業型確定拠出年金の導入を決定・申請し、ご本人が加入資格に該当することが必要 | 加入者自身が選択するiDeCo実施運営管理機関(受付金融機関)への申込みが必要 |

| 制度の実施主体 | 企業型確定拠出年金規約の承認をうけた企業 | 国民年金基金連合会 |

| 運営管理機関 (受付金融機関) |

実施企業が選任する運営管理機関(受付金融機関)は、銀行や保険会社、証券会社等に委託されています。 | 新規加入/移換をされる皆様の直接窓口となる運営管理機関(受付金融機関)は、銀行や保険会社、証券会社等に委託されています。 |

| 掛金の拠出主体 |

|

加入者ご自身 |

| 年金資産の運用主体 | 加入者ご自身 | 加入者ご自身 |

| 運用商品 |

|

|

| 手数料負担 | 実施企業 ※企業型規約によっては一部加入者負担となる場合があります |

加入者ご自身 |

| 運用商品にかかる手数料負担 (信託報酬 等) |

加入者ご自身 | 加入者ご自身 |

| 税制 |

|

|

| 節税等のメリット | 所得税・住民税 社会保険料 ※社会保険料の増減については、将来の厚生年金の給付額に反映されます。 |

所得税・住民税 |

| 規約 | 実施企業が労使合意に基づき制定 | 国民年金基金連合会が制定 |

| 加入できるかた | 企業型DC制度実施企業に勤務し、企業型確定拠出年金規約で定める加入資格に該当する方 |

|

| 拠出限度額 |

|

|

| 資産の運用 | 確定拠出年金は、あらかじめ用意された運用商品の中からご自身で商品を選んで「運用」を行います。その運用結果によって将来の受け取り額が決まります。 運用商品は「元本確保型(定期預金等)」と「元本確保型以外(投資信託等)」に分類されます。 「元本確保型(定期預金等)」とは異なり、「元本確保型以外(投資信託等)」は運用の結果によっては損失が生じる可能性があります。 ※投資信託とは投資家から集めた資金を、運用の専門家が国内外の株式、債券、リート(不動産投信)等へ投資することで運用し、その成果を投資家に還元する投資商品です。ファンドとも呼ばれます。

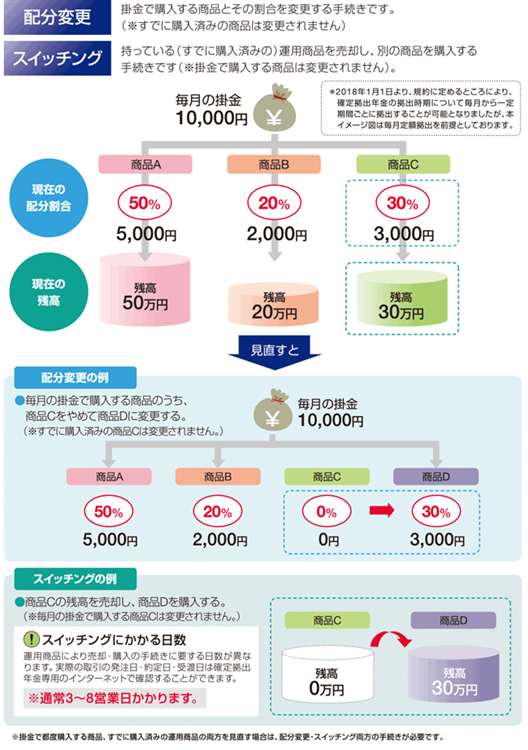

運用資産の資産配分の見直し (配分変更 と スイッチング)

|

|||

|---|---|---|---|---|

| 受け取り(給付) |

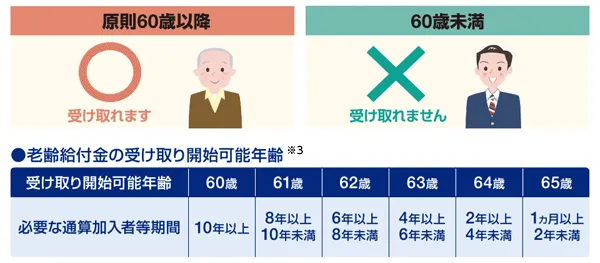

請求手続(裁定請求)を行うことで、年金資産を受け取ることを「給付」といいます。 1.老齢給付金 (1).受け取り開始年齢…原則として、60歳から75歳に到達する日の前日(75歳の誕生日の前々日)までの間に受取りを開始します(※1)。 60歳時点でご加入から10年を経過していない場合は、通算加入者等期間(※2)に応じて、受け取り開始年齢が定められています。

※1 死亡したり、法で定められた障がいの状態になった場合を除き、原則途中で引き出すことはできません。 一部要件を満たせば例外的に脱退し、脱退一時金を請求できる場合があります。 ※2 通算加入者等期間とは、加入者または加入者であった方が60歳に達した時点で、

※3 通算加入者等期間を有しない60歳以上の方が加入した場合、加入から5年後以降の受取開始となります。 (2).受け取り方法 給付の請求時に年金か、規約に定めがあれば一時金の受け取りをご選択いただきます。 2.障害給付金 法で定められた障がいの状態になったときに、年金または一時金で受け取ります。 3.死亡一時金 加入者が亡くなった場合に、ご遺族が一時金で受け取ります。 |

|

|---|---|---|

加入者専用サイト

加入者専用サイト よくあるご質問

よくあるご質問